本人一直有留意諗sir home blogger,覺得諗sir 分析中肯,當中得著不少,亦打算報讀你的收息101及103課程。

本人32歲,從事金融行業,年收約100萬( 每月底薪約50K- 13個月糧),年儲30-40萬,未妻婚暫冇工作,上一份工作月薪約40K,打算下年結婚,2022年生小朋友。

本人資產如下:

現金500多萬( 年初賣樓收回現金),暫時只放在銀行作定期

儲蓄保險 5 年計劃共25萬,暫時供了5萬

家人於新界有間供滿居屋(已補地價):約400 萬,家人居住

每月支出 : 約45K

租金每月約20K, 稅款:每月10K, 家用及開支: 12K, 碩士還款: 2K ( 分15年)

本人受諗sir 啟發,希望可以做到2屋1債(基),為退休作準備。近年半因疫情,國安法及大選因素,本人沒有作任何投資決定。現在看見局勢開始穩定,望重新作出部署,來信向諗sir 指教。

問題:

我應先買債收息,以擴大資金在來緊跌市時分2注買樓(本人及老婆各一間),還是應先買一間樓(600萬以下)和餘下現金買債?! 預先感激你選我的問題回答, 祝身體安康, 新書大賣, 網上生意倍增! 謝謝!

答:

應1-2年內買返一間樓,另外將少量資金開始用債收息試下是否穩定,及計劃於5-6年後再買另一間。兩樓一份債是中途目標,然而諗sir教你就是怎在空中置上每板梯階助你穩步完成。初買債基唔建議擺太多資金,50萬投入試下不槓桿收唔收到7%,之後才加碼及槓令經合例如200萬收12%,去鋪排令自己更安心。出入時機係要睇,但一年總有至少幾次機會,讀者見完我之後唔使得幾耐應就可入場不槓先試收息。

樓第一間要快買返,唔揸樓去博「樓市跌第時更平買回」….這十年很多人試過很多人失敗。輸既係要做「租租」冇錢儲仲要幫人供樓月月成萬之外,隨時屋企人仲比說話你聽。在風險過大之下唔好去博,細細地都要返間自住樓先。自住1-2房總好過交租幫人供樓唔知到幾時。

自己同老婆各一間就肯定,當然有人問:「太太冇野做,能買樓呢?」方法一是老公擔保,太太單名,咁做買住宅照唔使比15%重稅。另外是太太趁呢1-2年出糧比自己建立借貸力,合規儲錢又唔使煩老公,更可用公司懂稅,留意利得稅首200萬只打8.25%比薪俸稅的Standard rate平一半,太有誘因搞好公司去執靚自己借貸力。

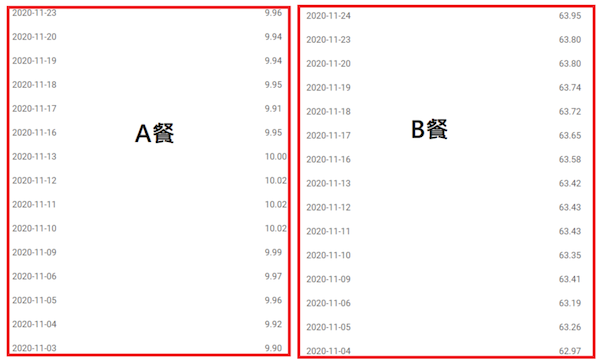

讀者人工唔錯,可第一間樓可預700-800萬的,應至少可八成上會。600萬之下的一係好遠或者質素較低,有能力既買返似樣些少只係貴買貴沽,唔係問題。講設債基,11月行將完結,在此波幅大而新聞不絕的11月,B餐個價由頭升到尾而A餐計落都有升(見下圖)。A餐唔槓派7%年息,B餐唔槓派5-6%左右。如行槓桿派息可過10%。大家可看其每日價格波幅不大,比股票少是肯定,公平說債缺點是唔可以似股票咁短時間幾倍升。

至於2020年3月大跌市個陣,債價跌12%-28%不等。可接受。如真要保本可直債,不過入場銀碼大些少20萬美金及每半年派息,唔似債基月月派息。

至於第二間樓為何唔短時間內買埋佢? 而要等4-5年? 因讀者打算下年養兒,加上婚後幾年或許才有同太太住邊區既共識,或者仔女讀邊既共識,等待小朋友3-4歲有多個機會買樓再考慮自住或租出,為更佳選擇。。當140萬用作首期買第一間樓,市價700萬,月供要(700-140)/259*10000~21k,第一間當自住免交租。下間幾年後可以5成上會,買600萬樓,借300萬,月供11k而收租14k左右,正現金流3k。但留意自己呢幾年月儲3萬,3年夾埋已儲多120萬,而讀者原500萬資金用作兩樓首期後淨500-140-300 = 60萬。即佢會有120+60=180萬買債基,仲未計買第2間樓之前有幾年大把時間收息。

180萬投入債基收12%年息,一個月有18k月入,計埋收租樓有3k被動收入,即坐係度唔做都有兩萬幾收,唔錯! 未計兩層樓會隨日子供滿令每月收的正現金流提升。此情下只擺2樓1份債將日子照過,退休有3-4萬月現金流很平常。這就是不少師兄將「兩層樓一份債基」視為中期目標之原因。到達起碼唔太差,當然未叫成功。